다주택자들의 세금 폭탄, 이제는 피할 수 없는 현실?

양도소득세 중과세율 유예가 끝나면서 새로운 세금 규정이 적용된다

세금 규정 변화, 무엇이 달라지나?

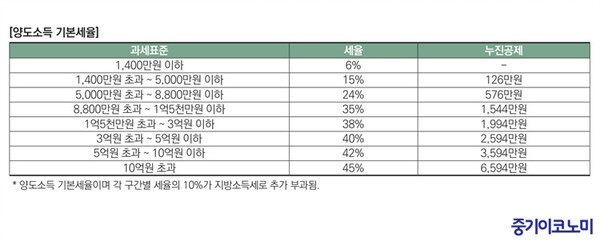

지난 5월 10일부터 다주택자에 대한 양도소득세 중과세율 유예가 종료되었다. 이제 5월 9일 이후 체결된 매매 계약부터는 새로운 규정이 적용된다. 이러한 규정은 1세대 2주택자에게는 양도소득 기본세율에 20%를, 3주택자에게는 30%를 추가로 부과한다. 중요한 점은 중과세율이 적용되면 최대 30%까지 가능한 장기보유특별공제가 무효화된다는 점이다.

예시로 알아보는 세금 차이

예를 들어보자. 2주택자가 10년 동안 보유한 아파트를 10억원에 매수하여 13억원에 매도한다고 가정하자. 만약 이 계약이 5월 9일 이전에 체결되었다면, 중과세율 적용 없이 양도소득세를 부담하게 된다. 그러나 그 이후 계약을 체결했다면, 중과세율과 장기보유특별공제 배제가 동시에 적용되어 세금 부담이 크게 늘어난다.

조정지역 지정, 주택 매매의 결정적 요소

다주택자 양도소득세 중과규정은 양도일 당시 주택이 조정대상지역에 위치했는지 여부에 따라 달라진다. 조정대상지역으로 지정되기 전에 매도 계약을 체결한 경우에는 중과세율이 적용되지 않는다. 현재 조정대상지역으로 지정된 지역은 2026년 2월 말 기준으로 다양하다.

주택수 판단, 어떻게 달라지나?

주택수 판단 역시 중요하다. 1세대를 구성하는 인원이 보유한 분양권, 입주권, 주거용 오피스텔 모두를 포함하여 주택수를 결정한다. 예를 들어, 남편 소유의 아파트에 거주하면서 아내가 분양권을 보유하고 있다면 이 세대는 2주택 보유자로 간주된다. 그러나 분양권과 입주권 자체는 단순히 주택 취득 권리로 취급되어 양도세 중과규정이 적용되지 않는다.

상속 주택, 예외로 인정받을 수 있을까?

상속받은 주택의 경우, 소수 지분 50% 이하를 보유하고 있다면 주택수에 포함되지 않는다. 만약 50%를 초과하는 지분을 가지고 있더라도 상속 후 5년 동안은 주택수에서 제외된다. 이러한 규정은 다주택자들이 조정대상지역에 위치한 주택을 매도할 때 세금 부담을 크게 줄여줄 수 있는 요소로 작용할 수 있다.

세무법인 신원의 채수왕 세무사가 제공한 이번 분석은 다주택자들이 새로운 세금 규정에 어떻게 대비해야 할지를 고민하게 하는 중요한 자료로 평가된다.

출처: Original Article

- └한투증권, KB국민카드 김치본드 1.3억달러 인수 성공! 국내 증권사 최대 규모의 도전은?

- └이재명 대통령이 제안한 ‘강진 반값여행’, 전국적인 인기 모델로 자리 잡을까?

- └1500원 돌파에 시장이 긴장한 뜻밖의 이유

- └중동 불안에 재계가 숨가쁘게 움직였다…첫 선택은 ‘직원 안전’

- └정부, 인공지능과 이공계 인재 육성에 600억 지원! 미래를 바꿀 기회는?

- └무디스, 한국의 국가신용등급 ‘Aa2’ 그대로! 안정적 평가의 비결은?

- └‘자사주 소각 의무화! 민주당 주도 3차 상법 개정안 법사소위 통과 소식 BEST 정리’

- └유가 충격에도 한국 수출이 의외로 덜 흔들리는 배경

- └한 사람의 자산이 나라의 예산을 능가할 가능성이 눈앞에 있다

- └해양수산부 부산 이전! 지방상권 활성화에 미치는 영향은?